정부는 청년이 자립할 수 있는 목돈을 마련할 수 있도록 특정 은행과 연계하여 청년도약계좌를 개설할 수 있도록 정책형 금융상품을 추전 하였습니다. 이 금융상품은 일반 적금에 비해 최대 2.5배에 달하는 이자를 받을 수 있는 혜택이 있습니다. 자세한 내용을 준비하였으니 한번 알아보겠습니다.

청년도약계좌 총정리

▷ 청년도약계좌 조건

청년도약계좌를 만들려면 아래의 모든 조건을 충족해야 합니다.

- 연령제한 : 청년도약계좌를 만드는 날 기준 만 19세에서 34세 이하인 청년들이 그 대상입니다. 만약 군복무를 한 사람이면 군복무한 나이는 빼고 계산을 해야 합니다. 그래서 최대 40세까지 신청이 가능합니다.

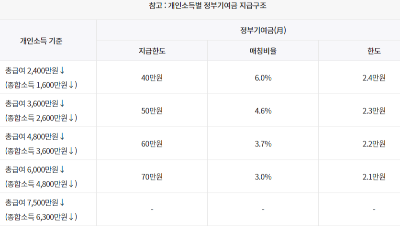

- 개인소득 : 직전 과세기간의 총급여액이 7,500만 원 이하이며, 종합소득과세표준에 합산되는 종합소득금액은 6,300만 원 이하인 경우에 가능합니다. 단, 육아휴직급여, 육아휴직수당 외에 비과세 소득만 있는 경우는 제외입니다.

- 가구소득 : 가구원 수에 따른 기준 중위소득이 180% 이하에 해당해야만 신청이 가능합니다. 만약 직전 과세 기간의 소득이 확정되지 않아 확인하기 어려울 경우 전전 연도 소득으로 인정합니다.

- 금융소득종합과세 : 금융소득종합과세는 개인별 연간 금융소득이 2,000만 원을 초과하는 경우 초과분을 다른 종합소득과 합산하여 누진세율을 적용하여 종합과세를 하는 제도인데, 청년도약계좌를 만드는 날이 속한 과세기간의 직전 3개년도 중 1회 이상 금융소득종합과세 대상자에 해당하지 않는 자이여야만 신청 가능합니다.

▷ 청년도약계좌 내용

- 본 상품은 5년(60개월) 동안 매월 1천 원부터 70만 원까지 자유롭게 납입을 하시면 됩니다.

- 청년도약계좌의 혜택은 5년 동안 월 최대 70만 원을 납입하면 기본 금리 연 4.5% + 저소득 층 우대금리 연 0.5% + 은행별 우대금리 연 1.0%와 여기에 정부기엽금 및 관련 이자가 매월 최대 6%가 추가 적용이 되며, 보통 일반 적금을 찾을 때에는 이자에 대한 이자소득세를 빼고 지급을 하는데, 본 상품은 이러한 이자를 제외하지 않고 본 이자 그대로 받는 장점이 있습니다.

- 만약, 월 70만 원씩 5년을 다 채워서 납입할 경우 위 이율을 적용하여 원금 4,200만 원에 납입한 은행이자(세전) 641만 원 + 정부기여금 및 관련 이자 160만 원 하여 도합 821만 원인데, 여기에 이자소득세를 적용하지 않기에 저 금액 그대로 이자를 821만 원을 받을 수 있습니다. 일반적금은 위와 같은 조건일 경우 대략 378만 원의 이자가 생기지만 58만 원 정도의 이자소득세를 적용하여 320만 원의 이자를 받는 것과 비교를 했을 때 엄청 많은 이자를 받을 수 있습니다. 위 계산은 아래 이미지의 조건일 경우를 가정하여 계산한 수치입니다.

1. 청년도약계좌가입 일정

아래 이미지는 본 청년도약계좌 신청 일정입니다.

▷ 청년도약계좌 신청방법

본 청년도약계좌 신청 가능한 은행은 국민은행, 신한은행, 우리은행, 농협, 하나은행, 기업은행, 부산은행, 광주은행, 경남은행, 전북은행, 대구은행입니다.

가입신청은 각 은행 앱을 통해서 하시면 되고, 주요 은행에서 제공하는 청년도약계좌 자세한 내용은 아래 링크를 통해 확인 바랍니다.

- kb국민은행 kb청년도약계좌 관련 자세한 내용 확인은 (여기)를 클릭하세요

- 신한은행 신한청년도약계좌 관련 자세한 내용 확인은 (여기)를 클릭하세요

- ibk기업은행 청년도약계좌 관련 자세한 내용 확인은 (여기)를 클릭하세요